Začátek nového roku je ideální pro všemožné bilancování roku předchozího. Nechci žádného čtenáře zatěžovat tím, jak jsem si vedl nebo nevedl ve svém osobním životě, takže se raději zaměřím pouze na ty činnosti, které mě výrazně zaměstnávaly především v první polovině roku 2020 – správu svého investičního portfolia.

Prvních několik měsíců minulého roku bylo naprosto crazy, kdy to v určitých momentech vypadalo na konec světa, nebo se alespoň média usilovně snažila o vyvolání podobných dojmů. Já jsem za tento rok z jednoho úhlu pohledu rád. Ne proto, že bych si liboval v krizích a těšil se na ně, ať už z jakéhokoliv důvodu, ale proto, že jsem si otestoval svůj vlastní práh citlivosti k riziku při řízení většího portfolia. Na trzích se sice pohybuji od roku 2005, ale nikdy jsem neměl naloženo tolik ostré “munice” jako v minulém roce.

Co jsem o sobě zjistil? Že jsem sakra averzní vůči riziku a že když si nastavím jasný plán, dodržím jej do puntíku za jakýchkoliv okolností. Pojďme na výsledek mého snažení…

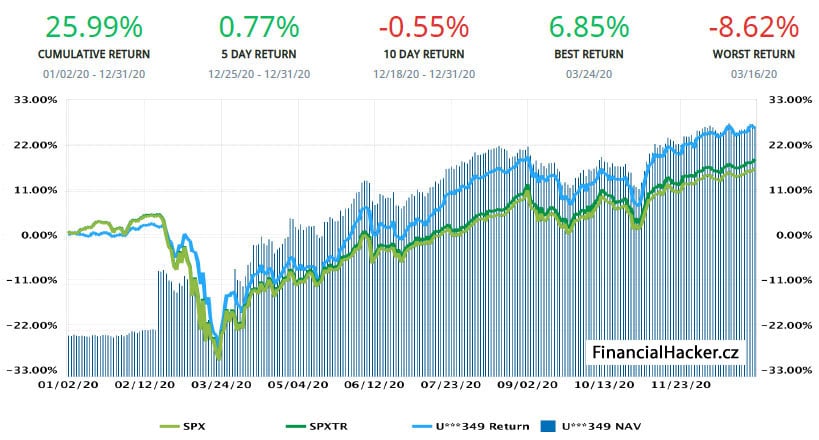

Jedná se o výkonnost portfolia u Interactive Brokers. Roční zhodnocení (time-weighted return) 25,99 % s maximálním drawdownem 29,61 %, bez použití jakékoliv páky. Jde o sedmimístné portfolio v USD. Jako benchmark beru index S&P 500, protože mám největší část portfolia právě v tomto indexu.

Kromě výše uvedeného mám ještě menší pozici v akciích Pilulka.cz, která od úpisu do konce roku zhodnotila o krásných 38 % a ještě jeden menší brokerský účet, kde nakupuji hlavně evropská ETFka, tady jsem dosáhl ročního zhodnocení 17,31 %.

Jak je možné, že mám takový nadvýnos oproti benchmarku

Je zde několik faktorů, které mně hráli do karet a které je fér zmínit:

- Do roku 2020 jsem vstupoval s plánem, že chci ukončit své krátkodobé tradingové aktivity (zde jsem rozebíral proč) a většinu portfolia mít dlouhodobě buy&hold. Při březnových propadech se mně jednotlivé AOSy zavčas povypínaly, čímž pádem jsem měl dostatek hotovosti.

- Kromě prvního bodu jsem měl připravené další peníze, se kterými byl scénář jasný – postupná alokace do akciových trhů.

- Díky tomu všemu jsem si připravil plán, že budu v pravidelných intervalech postupně nakupovat aktiva (mnohem lepší než pocitové časování trhu), ať se děje, co se děje. A to jsem taky dělal, a dost intenzivně! Katastrofické předpovědi propadů o 50 až 70 % od různých finančních “expertů” mě nechávaly naprosto klidným.

- Kromě výše uvedených bodů jsem měl štěstí v neštěstí. Těsně před vypuknutím krize jsem směnil velkou část dolarů do CZK jako hedge proti potenciálnímu oslabování USD. Co čert nechtěl, během pár následujících dnů posílil dolar o více jak 17 %, což mimo jiné znamenalo, že se mně solidně snížila kupní síla volné hotovosti (veškerá aktiva jsem nakupoval a držel v USD, takže jsem si je musel půjčovat od brokera). Tohle byly horké chvilky, kdy jsem se trošku zapotil. Díky propadům na akciových trzích se snižovala hodnota mých aktiv (NAV) a k tomu byl dolar extrémně drahý, což zase snižovalo moji palebnou sílu – dostával jsem rány zprava i zleva. Každopádně jsem nijak nezmatkoval a nepodnikal žádné zběsilé konverze měny nebo výprodeje portfolia. Naopak jsem se nad celým problémem zamyslel a zkusil si tipnout, jak to s kurzem USD/CZK bude dál. Díky návratu k normálu a dalšímu oslabování USD přidávalo moje portfolio na výkonnosti také v dolarovém vyjádření.

Výsledek je částečně dílem štěstěny v tom smyslu, že jsem měl zrovna v tomto roce nachystáno dostatek volné hotovosti k použití. Vzhledem k tomu, že jsem dlouhodobě 100% zainvestovaný, neočekávám v následujících letech znatelně lepší výkonnost než index, ale třeba sám sebe překvapím.

Srovnání s ostatními indexy a sektory

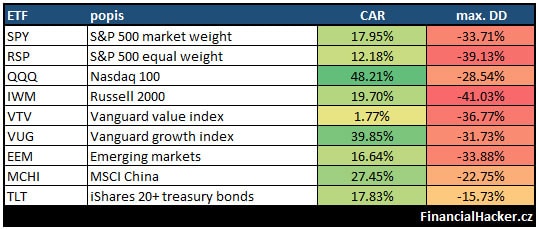

Kdo nakupoval technologické akcie nebo ETFka, ten můj výsledek hravě překonal. To, že jsem většinu peněz alokoval do S&P 500, beru zpětně jako chybu. Mohl jsem část použít pro nákupy ETFs trackující Nasdaq (třeba QQQ). Po bitvě je každý generál! Až jsem si tohle uvědomil, byly ceny už příliš vysoko. Každopádně technologiím do budoucna hodně věřím a vidím v nich mnohem větší potenciál.

Indexy

Pozn.: zhodnocení a maximální drawdown počítám s reinvestováním zdaněných dividend a včetně poplatků brokerovi.

Z jednotlivých indexů, které jsem pro účely srovnání vybral, se v TOP 3 umístili: 1. technologie, 2. růstové akcie, 3. čínské akcie. Naopak nejvíce trpěly hodnotové akcie, kterým se nedaří několik let. Index S&P 500 se mně minulý rok podařilo překonat.

US sektory

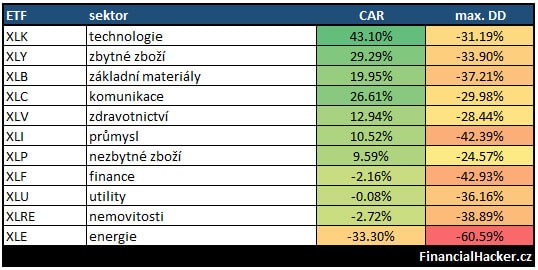

Pozn.: zhodnocení a maximální drawdown počítám s reinvestováním zdaněných dividend a včetně poplatků brokerovi.

Technologie, zbytné zboží a komunikace rostly v roce 2020 ze všech sektorů nejvíce a hravě tak překonaly index S&P 500. Zajímavost: Výkonnost mého portfolia se nejvíce podobá ETFku s tickerem XLC – komunikacím.

Speciální kategorie

Srovnání s Teslou nebo Bitcoinem je pro moje účely absolutně irelevantní. Dávám to sem spíše jako raritu roku 2020.

Ouch! Tohle je masakr a všem, kteří jste začátkem roku 2020 alokovali značnou část portfolia do jednoho nebo druhého, chci něco vzkázat:

- jste šílení střelci,

- máte teda koule (i dámy),

- gratuluji vám! Vy si můžete pogratulovat, až seberete peníze ze stolu. Nic neroste do vesmíru… teda vlastně jedna akcie ano – Tesla! :-D 🚀

Mohlo být hůř, mnohem hůř…

Jsem se svou výkonností spokojený, nicméně jak by řekl klasik: “Mohlo to být lepší“. Ano, mohlo, ale mohlo to být taky mnohem horší. Všimněte si, že jsem v předchozím textu záměrně vynechal nejhůře performující US sektory – energie (CAR -33,3 % s drawdownem přes 60 %!), nemovitosti nebo banky. Kdo byl ze začátku roku převážený v těžařích ropy, pravděpodobně si prožil hodně divokou jízdu.

Tím to ale nekončí! Časování trhu, prodej celého portfolia, strach opětovně vstoupit, short selling, vyčkávání na ještě větší propad, čekání na “when the dust settle“, různé typy předpojatostí (biases) – to vše mohlo udělat obchodníkům z roku 2020 noční můru a jsem přesvědčený, že spoustě udělalo. Proto tolik preferuji investiční styl buy&hold. V jednoduchosti a pasivitě je krása, což zrovna v minulém roce platilo dvojnásob.

Závěr

Finanční trhy v roce 2020 trestaly, ale také odměňovaly. Odměňovaly především ty, co byli ochotní riskovat, nebáli se “zmáčknout spoušť” a drželi se svých plánů. Kromě toho hrálo v mnoha případech obrovskou roli štěstí. Tuhle neznámou proměnnou není radno podceňovat.

Pokud vás minulý rok vypekl nebo nejste spokojení se svojí výkonností, možná by stálo za zváženou, jestli alespoň část účtu nealokovat do nějakého širšího indexu a zaujmout pasivnější postoj.

A jak jste si vedli vy? Pokud se chcete podělit v diskuzi pod článkem, zkuste přidat info o velikosti portfolia (alespoň řádově), jakým stylem portfolio řídíte a jeho skladbu. Těším se na vaše reakce!

Zajímavý a poučný souhrn (děkujeme), hlavně to zbilancování, že v turbulencích jako byl březen je důležité vědět jakou má člověk strategii a držet se jí i pod tlakem. Mě se to podařilo zvládnout taky a výkonost mám velmi podobnou.

Ale v jedné věci jsi zkušenější, jestli dobře rozumím tak většina tvých obchodů projde časovým testem a nemusíš platit z výnosu daň. Já rebalancoval vždy ca. po dvou měsících a tedy při stejném celoročním výsledku jako máš Ty já z výnosu 15% odevzdám na rozvoj státu :-).

No a druhé co mě zaujalo a co bych se Tě chtěl zeptat. Ty nepoužíváš Margin ? To je u IB možné tak nastavit ?

Ad časový test: Ano, tohle je obrovská výhoda při dlouhodobém kumulování kapitálu, je až zarážející, kolik lidí si tohle vůbec neuvědomuje a svojí vlastní aktivitou si výrazně škodí. Ne v jednom nebo třech letech, ale v 10+

Ad margin: No můj účet není cash, ale portfolio margin, to ale není relevantní. Důležité je, kolik peněz máš svých versus kolik si půjčuješ od brokera. Pokud máš na účtu svých 100K a nakoupíš akcie za 100K, potom margin nevyužíváš. Naopak pokud máš svých 100K a nakoupíš akcie za 200K, potom využíváš dvojnásobnou leverage. To, že ti broker dává k dispozici obchodování na margin ještě neznamená, že jej musíš využít…

A co vychází finančně výhodněji nebo je méně rizikové při dlouhodobém držení na několik let?

Nakoupit pákové ETF-ko s pákou 2x nebo raději si “půjčit” 100% svých prostředků od brokera a nakoupit nepákové ETF na ten stejný podklad??

Díky

Obojí je HODNĚ rizikové. Nikdy bych nedržel dlouhodobě (ani krátkodobě) akcie nebo ETFka na 100% leverage. Doufám, že jsem tohle někde nepsal. Pokud bys mně dal nůž na krk a donutil mě vybrat, bez váhání bych bral aktivum bez zabudované páky. ETFka se zabudovanou pákou ti můžou vymazat účet i v případě, že jdou delší dobu do strany, viz. můj dřívější článek.

Dík, skvělé, ale ještě k tomu marginu. Já mam sice “jen” RegT Margin, ale jak píšeš to bude asi jedno. Jen já tomu rozuměl tak, ze když daná pozice ukazuje, že potřebuje maintanance margin třeba 300 USD, ta to představuje část prostředků, které si musím od IB půjčit, i když mám na úctu ještě dostatek vlastních prostředků. Jako že to je jeden z povinných příjmů brokera, kromě poplatků. Ale jak Ti rozumím, tak dokud mám dost vlastní likvidity (kladné Excess Liq. ?), tak IB žádné úroky z ničeho nechce ?

No a ještě k tomu komentu od golf1964, o tom jsem právě uvazoval taky, když má člověk výnos 24%, proč si za 3% nepůjčit a nezdvojnásobit kapitál ? V článku o napákovaných ETF píšeš o nevýhodě ročních udržovacích poplatků a výpočtu denního výnosu, ale ta druhá varianta jak píše golf1964 dává docela smysl. Jen tedy to riziko jestli ji člověk ufinancuje v situacích jako byl březen 2020 :-(. Mimochodem jeden z parametrů, kde jsou IB stále výjimeční, je že mají stále nejnižší úroky na margin oproti konkurenci.

Pokud máš dostatek vlastní hotovosti a nemáš záporný zůstatek dané měny, potom si IB žádné úroky neúčtuje.

To co píšeš, je velmi špatný nápad. Teď zpětně to všechno vypadá růžově a jasně, ale chtěl bych vidět kohokoliv, kdo by v březnu psychicky ustál pokles účtu o víc jak 66 %. Pokud máš všechny prostředky zainvestované, tak nemáš za co dál financovat, můžeš jenom sedět a dívat se, jak ti NAV klesá dvojnásobně rychle.

Mozna jsem to spatne napsal ale nemel jsem na mysli mit celych 100% portfolia jen v pakovych ETF-kach – max. tak 25%…

Mam rad dost volne cashe na uctu pro “strycka prihodu” viz lonske jaro a proto mam zainvestovano jen od cca 30 do max. 60% velikosti uctu.

A odolnost mam velikou – umim “vysedet” kdyz ze zisku +70% na konkretnim CP se dostanu do ztraty -70% a nasledne pak do zisku + 100%.

Ale je pravdou ze to trvalo paaar let. :-)

V prvom rade gratulácia k pevným rukám. Mám dotaz trochu od boku: zachytil som že drzis nemalu investiciu aj v us etf u IB čiže us brokera aj keď v eu pobocke. Predpokladam že vieš o us estate tax pre CZ/SK investorov nad 60K usd. Ako vnímaš resp riesis toto riziko (ktoré je u us brokera väčšie než non-us brokera)? A súvisiaci dotaz, riešiš nejak aby tvoja rodina čo najjednoduchšie ziskala prístup k tvojmu účtu tj. aby sa vyhol us estate probate (napr. som zistil že pre non-us osoby nejde zvolit beneficiary resp. transfer of death instrukce)? Brokeri vcetne IB to aktuálne moc neriešia keďže us govt na to zatiaľ tvrdo neslape, ale to sa moze kedykolvek v budúcnosti zmeniť, a viem si predstaviť vymahanie aj spätne do minulosti od súčasných/buducich dedičov keďže us zákony hovoria jasne. Možno by to stálo aj za blog post.

Ohledně US estate tax jsem se dozvěděl teprve nedávno z diskuze tady na blogu. Nejsem expert na daně, takže ber můj názor s rezervou a standardní český daňový poradce tuhle problematiku taky nebude znát. Z toho, co jsem o této dědické dani pochopil, mně vyplynulo, že nezáleží na domicilu instrumentů, které držíš (je jedno, jestli to jsou US nebo EU akcie), nýbrž na tom, zdali je broker v USA nebo mimo. Možná se teďka pletu, ale já mám veškerý burzovně obchodovaný asset pod britským brokerem Interactive Brokers (U.K.) Limited, případně pod ostatními EU pobočkami, jejichž mateřská společnost je Interactive Brokers Group, Inc., která je, jak správně píšeš, americká. Nicméně já jsem ve vztahu s UK (nebo EU) samostatnou podnikající entitou, tudíž jsem přesvědčený, že na mě se US estate tax vztahovat nebude.

Ano, transfer of death instrukce si mohou nastavit u IB jenom US rezidenti. Tenhle problém jsem prozatím neřešil, ale co mě teď napadá, tak by to asi šlo řešit vytištěnými instrukcemi včetně přístupových údajů uložených u právníka.

Ad blog post: popřemýšlím o tom, ale jak už jsem psal, nejsem daňový expert a tohle by vyžadovalo fakt hodně research, abych tady nepsal úplný bludy…

Ještě doplnění: u IB si můžeš nastavit tzv. Trusted Contact Person (Settings -> Account settings -> Trusted Contact Person). Tuhle osobu by měl broker kontaktovat v případě, že by měl pochybnosti, jestli jsi v pořádku.

Diky. Dle mojho skumania to je presne naopak – na zahr. investorov sa vztahuje us estate tax na zaklade vlastnictva US akcie/etf, a nezalezi na tom ci ich vlastnis cez US alebo zahranicneho brokera. U zahranicneho brokera je akurat mensia pravdepodobnost ze bude striktne dodrzovat US legislativu (hlavne ked su akcie drzane cez street name takze IRS nema ponatia o aktivach individualnych investoroch). Priamo zo stranky IRS:

“Deceased nonresidents who were not American citizens are subject to U.S. estate taxation with respect to their U.S.-situated assets.

U.S.-situated assets include American real estate, tangible personal property, and securities of U.S. companies. A nonresident’s stock holdings in American companies are subject to estate taxation even though the nonresident held the certificates abroad or registered the certificates in the name of a nominee.”

Tu je starsi clanok ale presne popisuje ze sa jedna o casovanu bombu: Why foreigners ignoring this tax could be costing US billions (cnbc.com)

Este dotam ze obcania krajin spadajucich pod “developed world” (zapadna europa, japonsko, atd) su viacmenej v pohode – takmer vsetky tieto staty maju z US podpisanu dohodu o estate tax a limit 60K USD maju zvyseny zvacsa na miliony USD. Zo strednej a vychodna europy vsak nikto a vztahuje sa na nas ten limit 60K USD.

Este pozri na toto ak si nevidel:

Nonresident alien’s ETF domicile decision table – Bogleheads

Non-US investor’s guide to navigating US tax traps – Bogleheads

Díky za odkaz. Na problematiku se podívám.

Zajímal jsem se o to před nějakou dobou – je to tak jak píše Peter, nicméně ta daň se prakticky nevybírá – necelá tisícovka přiznání ročně na celém světě. Zatím rozhodně nehrozí, že by US broker zablokoval účet, aby se vybrala US daň – především by se musel US finanční úřad dozvědět, že majitel účtu zemřel. To se jistě může do budoucna změnit, ale zpětné vymáhání mi připadá nereálné. Nejbezpečnější mi přišlo dát přístupové údaje k dispozici manželce, aby mohla když tak účet zavřít a vybrat. Ostatně nemáme rozdělený majetek, ale SJM, takže je to naprosto korektní podle českého práva.

Ano, tohle se zdá být legitimní cesta. Udělat to tak, aby se na obchodní účet vůbec nevztahovalo dědické řízení.

bohužel od vydání úmrtního listu zůstatek na účtu zemřelého jde do dědického řízení, do bank. účtu zemřelého se už ani nedostanete

Pokud po smrti instruuje právník tvoji manželku, jak uzavřít všechny pozice a peníze převést na účet zemřelého, elegantně se tak může vyhnout té estate tax, a o to nám tady jde…

Ano, omlouvám se za reakci mimo téma

Vyber peňazí manželkou cez zazdielane prist. údaje je určite možnosť (aj keď z právneho hľadiska aj v CR by na toto mala mat opravnenie bud pouzitim joint account alebo ako sekundárny užívateľ s plnou mocou apod). Je tu však este tragicky scenár keby zomreli obaja manželia napr pri autonehode, a napr. za deti bude komunikovať s brokerom notár. Ja som presvedčený že v súčasnosti by sam od seba broker ani v takychto pripadoch us estate tax neriesil, ale či to bude rovnako aj za xx rokov nikto nevie. Us estate tax je hlavne u us brokera proste riziko, našťastie zatiaľ relativne male. Záver z môjho prieskumu sucasnej situácie je, že najbezpečnejšie dle legislativy je vlastniť us akcie cez írske etf, a napriamo držať max 60K usd us akcií/etf za každého z manželov samostatne. Na druhom mieste (pre väčšie portfolia) mi pride držať vsetko cez nejaku PO (kvôli daniam idealne v danovom raji) – aby us broker resp. us urady získali potrebné informácie pre us estate tax tu vidim do buducnosti este komplikovanejšie než pre FO. A az na treťom mieste držať všetko ako FO.

Ohledně tvé druhé varianty to není tak růžové, jak se říká… Vlastnit a spravovat společnost v daňovém ráji jednak stojí nemalé peníze, ale hlavně legálnímu danění se pomocí offshore už nějakou dobu nevyhneš, protože zisky z podnikání správně daníš v té zemi, ve které jsi rezidentem. Ano, pokud budeš většinu roku žít na Kajmanských ostrovech, tak cajk, ale jinak s tím můžou být solidní problémy.

I přes zanedbatelné riziko US estate tax budu radši vše držet na FO, je to nesrovnatelně výhodnější. Časem bych o tom rád napsal samostatný článek.

Nemluvě o tom, že PO mající cenné papíry v majetku o této skutečnosti musí účtovat a dělat s tím celou řadu dalších taškařic. FO po splnění časového testu … nemusí vlastně nic.

100% souhlas! Já jsem kvůli dřívější držbě akcií pod PO musel různě šachovat s hospodářským rokem a podobné zbytečnosti. Snad jediná výhoda PO je, že si můžeš proti sobě odečítat zisky a ztráty z akcií a derivátů, ale tím dobré zprávy končí.

Stále netrpělivě vyhlížím článek na tohle téma. :-) Všichni se oháníme výhodností investování do cenných papírů a to právě často z velké části těch v USA. Nicméně tohle značná část z nás přehlíží. A nedivil bych se, když by to za pár let, kdy tahle situace nastane, nebude tak snadné na tyhle povinnosti nerezidentů dlabat, jako doposud. A to díky aktivitám snažící se eliminovat daň. úniky napříč zeměmi.

Viz např. tzv. úmluvy a dohody FATCA nebo CRS, kterou mimochodem musí každá fin. instituce i v ČR implementovat (tedy reportovat): https://www.mfcr.cz/cs/legislativa/mezinarodni-spoluprace-v-oblasti-dani

Já jsem měl ale na mysli to, že bych časem napsal článek ohledně výhodnost držení akcií jako FO versus PO, nikoliv problematiku ohledně estate tax, to je hodně o právničině. Nějaké podklady k estate tax mám, ale bylo by to hodně o dalším research a konzultacemi s právníky, kteří této problematice rozumí. Na jednom nejmenovaném webu vyšel na tohle téma před pár měsíci článek a radši ho smazali, jaký blábol to byl.

Mozem sa prosim spytat ktory typ join account u IB sa ma vybrat v pripade manzelov?

Jedná se o tento: Joint Tenants with Rights of Survivorship

Petere, ty máš zkušenost s joint account? Celkem by mě zajímalo, jak to tam funguje s daněním příjmů (daní jen jeden vlastník celý účet, nebo oba vlastníci svoji část)? Předpokládám, že to v Česku bude podobné jako na Slovensku. Vyhne se takto sdílený účet dědickému řízení? Díky.

Toto byla moje noční můra, když jsem otevíral účet u TradeStation a převáděl větší množství peněz. Ano, v případě mé smrti by manželka mohla prodat pozice a převést peníze (což pro laika nebude úplně triviální), ale stačí, aby bylo potřeba ověřit identitu a mohlo by se to celé zadrhnout a zdanit.

Řešil jsem to s poradcem a jedna možnost je mít životní pojistku. Jsem ve středním věku a zdravý a každých 500k euro mě na pojistce bude stát kolem 44 euro měsíčně na pojistném (žiju v Irsku), což mi připadá přijatelné pro klidné spaní. Bonus je, že pokud by se dědictví podařilo nezdanit v US, budou peníze z pojistky navíc.

Takže jestli tomu správně rozumím, tak cílem je si nechat kompenzovat potenciální dědickou daň svého portfolia pomocí životního pojištění. Zajímavý přístup, ale asi radši ušetřím 30K+ Kč ročně.

Ano, to je přesně cílem. 530euro za rok na 500k portfolio je 0.11%, což mi nevadí. Jinak já to řeším jen z toho důvodu, že mám assets přímo v US. Pokud bych to přesunul do EU a obchodoval ty US assets z evropských poboček, určitě bych se s estate tax neotravoval.

Mám to procento špatně, na pokrytí daně z každých 500k portfolia (40% je 200k) potřebuju 240e ročně, což je 0.048%.

Rád bych poděkoval autorovi za tenhle blog i vlastně platformu, kde si můžou lidi vyměňovat názory. Stojí to asi dost času spravovat, moderovat atd a navíc jsou tu informace přínosné, praktické a bez reklam :) Osobně neznám druhý takový blog v ČR, takže fakt díky.

Ohledně portfolia a obchodování, abych taky možná (nevím) něčím přispěl.

Snažím se udržovat vše jednoduché, přehledné a ne moc rizikové.

Obchoduji jen s (US) akciemi a výhradně pouze s vlastní hotovostí.

Stačí tedy sledovat pouze akcie + kurz CZK/USD.

Jsem příznivcem raději méně obchodů a pomalejšího zisku, ale jistěji a častěji obchodovat.

Obchoduji většinou na týdenní bázi, přes vánoce atd vůbec. Jak jsem kdysi někde četl – je lepší udělat jeden výhodný obchod za týden, než 2 špatné za den (taky se mi povedlo).

Akcie mám převážně technologické (minulý rok komunikace ale ty už jsem prodal), zhruba 1/3 v green energy, něco málo v Health a taky sleduju po očku co se vyklube z EOSE na poli storage energie. To je podle mne odvětví, které bude stoupat.

Dělám něco, co by se dalo nazvat jako časování trhu. Je to hodně o čtení a citu. Ne vždy to funguje, ale musím zaklepat, tak na 90%.

Nemám žádné indexy, možná časem.

Pouze akcie pár (US) společností o nichž čtu a jejich okolí se zajímám, žádná věda. Pak mám společnosti, se kterými si “hraju” – nechám je v portfoliu na chvíli a pokud se mi něco nezdá (nebo to nejde nahoru tak jak jsem odhadl) tak je vyměním za jiné (zatím nikdy se ztrátou) které jsem mezi tím našel a líbí se mi.

Po vyhledání a četbě informací o společnosti se rozhoduji pouze podle osobní důvěry ve společnost. Asi to není uplně přesné, ale nevím jak to jinak nazvat.

S akciemi obchoduji rok a půl.

Velikost portoflia mám v USD šestimístné.

Za poslední rok (téměř přesně na den) je zhodnocení portfolia +57%.

Ještě jednou díky za tenhle blog. Dozvěděl jsem se tu spoustu užitečných věcí.

Jé tak to jsou skutečně milá slova, díky za feedback a tvoje empatie! Tyhle typy zpráv mně opravdu dělají radost a motivují k dalšímu blogování. Díky vaší zpětné vazbě navíc vím, že informace zde jsou alespoň pro určitý okruh lidí užitečné.

Hezké zhodnocení, gratuluji, jen tak dál. Do roku 2021 přeji šťastnou ruku při stockpickingu!

Já se také podělím se svými zkušenostmi. Od roku 2016 – 2018 jsem obchodoval Xzajícovu “90tku”. Koncem 2018 jsem s tím praštil protože se změnila povaha trhu a nastaly velké propady – volantilita na trhu – strategie zkrátka nefungovala. Začátkem 2019 jsem přešel all-time crypto a téměř celý bear market jsem postupně dokupoval pozice (nejvíce jak byl BTC na úrovni 5500K), nakoupil jsem i něco málo drahých kovů jako “pojistku” a něco málo těžil (spíše jako nadšenec – 1 rig hlavně na Ethereum / Ravencoin). Za ty 2 roky zisk +80% draké kovy a cca 800% krypto – likvidoval jsem jen část pozic, hlavě BTC (cena kolem 37K) a některé altcoiny – některé byly hodně spekulativní s malou alokací ale udělaly v pohodě třeba 18x. Tento rok dle mého názoru bude boom altcoinů, rýsují se dobré projekty jako je polkadot, nano, chainlink, samozřejmě Ethereum – můj price target na tento rok je někde kolem 10K ale myslím že bude boom také pro privacy coiny jako je Monero nebo ARRR (lidé a invesoři začínají chápat jejich přidanou hodnotu). Blockchain technologie je něco jako internet v 90tkách, je to příležitost která by investorovi rozhodně neměla utéct. Na “kasické” investování jsem ale samozřejmě nezanevřel a stále hledám nové cesty jak investovat a diverzifikovat i v akciích, proto jsem rád za cenné zkušenosti které sdílejí ostatní tradeři, kteří SKUTEČNĚ investují nebo obchodují. At se všem daří, 2021 bude jízda.. nejenom v obchodování jak je z toho co se dneska děje vidno..

Ty seš jeden z těch střelců, kterým jsem psal v příspěvku speciální vzkaz :-D Je celkem vtipný, že zmiňuješ vysokou volatilitu na akciových trzích, přičemž krypto dělá s přehledem +-20 % za pár dnů… Každopádně gratulace, měl jsi šťastnou ruku při výběru instrumentů, tohle se nebude opakovat každý rok. Ať se daří!

Je to o psychologii, v crypto je risk / reward daleko vyšší, ale zase investuješ nižší částky. U 90tky jsem musel obchodovat poměrně velký účet (6 figure) a ještě ke všemu na 2x páku a pokud šel trh proti tobě, mohl jsi se dostat klidně do 40% – 60% openDD (viz “krvavé září” a “rudý říjen” roku 2018) a neměl jsi jsitotu jestli ty peníze dostaneš zpět – ano dnes už bych je zpě asi měl… U krypto investuješ daleko nižši částky, jasně některé coiny se nevydaří ale jiné udělají třeba 1000% a u BTC máš jistotu, že kokud příjde korekce v bullish trendu třeba 30-40%, tak je to za měsíc máš zpátky (u akcií se nemusíš dočkat vůbec). Trend is your friend..

Aha tak to potom jo. Já jsem myslel, že jsi měl v kryptu alokováno 100 % vlastního kapitálu, já to tak u akcií mám. Potom by mě teda zajímalo tvoje zhodnocení (TWR) na úrovni celého účtu / portfolia, tedy včetně cash.

Zdravím,

rad bych se zeptal kolik mohu si půjčit od ibce na margin, a na kolik mi musí klesnout hodnota hodnota, aby mi začali likvidovat pozice. Vyjděme z teoretického příkladu, ze má portfolio 10000usd, plné investováno do akcii.

Pokud máš svých 10K, potom můžeš nakoupit akcie standardně za 20K. V případě, že by hypoteticky došlo od tvého nákupu k 50% propadu, můžeš si pogratulovat, protože jsi vymazal celý svůj účet. Broker to nenechá zajít tak daleko a začnou ti to likvidovat dřív, aby se sami nedostali do ztráty. Přesnou hranici neznám, ale myslím, že se to bude lišit portfolio od portfolia (interně si volatilitu přepočítávají každý den), takže např. u 100% alokace v Tesle dostaneš margin call asi dřív než u portfolia 50 / 50.

Tohle plati pro Reg-T ucty. V IBCE jsou ucty vedeny v rezimu Portfolio Margin. Na nakup nekterych akcii je tak mozne vyuzit paku az 1:6,6.