Dnes ráno si tak pročítám Investičníweb.cz a narazím v kategorii “Vybrané články” na povídání s titulkem: “5 důvodů, proč nevěřit v pokračování jarní akciové rally” (originál článku k dispozici zde). A to mě přimělo k napsání dnešního zamyšlení.

Investiční web mám rád, zejména jejich Investorský magazín nebo expertní tržní výhledy. Ale vzhledem k tomu, že část článků přebírají ze zahraničních zdrojů, se jim tam občas připlete ne úplně dotažený článek. Zdroj výše uvedeného článku je jakýsi web CCN.com. Nejprve jsem myslel, že se jedná o klasický bulvární zdroj CNN.com, což by dávalo smysl, protože podobný článek bych z takového zdroje očekával. Vypadá to ale, že zdroj je uvedený správně.

Rád se postavím do proti pozice a se všemi pěti uvedenými důvody, proč nevěřit v pokračování jarní akciové rally, nebudu souhlasit. Proč? To rozvedu v mých pěti bodech…

1. Rekordní maxima “Buffett indexu”

Tohle je zvláštní. Média často zmiňují Warrena Buffetta v souvislosti s indikátorem zvaným Buffett index, ale já jsem samotného Buffetta nikdy o ničem podobném mluvit neslyšel, a to už jsem viděl hodně valných hromad Berkshire Hathaway nebo interview s ním například na CNBC. Možná jsem ale jenom nepozorný.

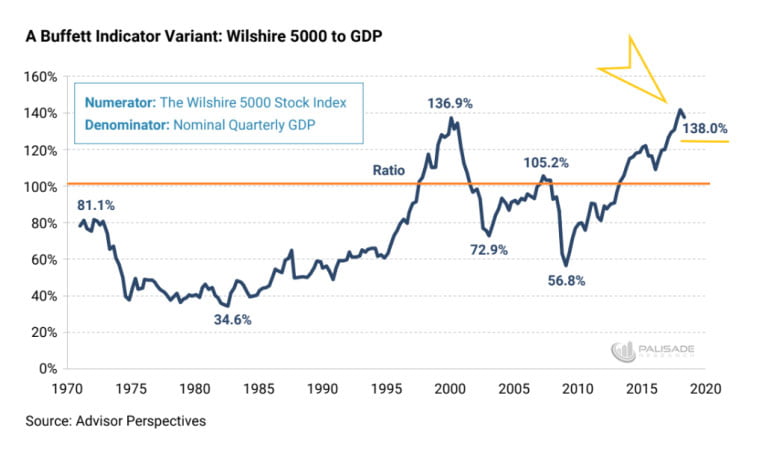

Každopádně Buffett index vyjadřuje poměr tržní kapitalizace všech amerických společností vůči HDP v USA. Historický průběh indikátoru vypadá následovně…

Tohle bude asi graf, ze kterého na Investičním webu vycházeli. To, že je podíl amerických společností vůči HDP (v grafu měřeno pomocí indexu Wilshire 5000) na podobných hodnotách jako v roce 2000, neznamená vůbec nic. V indexech mají velký podíl technologické firmy, které mají mnohonásobně vyšší globální přesah, než tomu bylo v před dvaceti lety a internet, z dnešního pohledu, byl teprve v plenkách. Nejen Facebook, Google, Amazon nebo Netflix, ale většina technologických firem funguje díky internetu po celém světě. Takže není nijak šokující, že je podíl amerických společností na HDP na maximálních hodnotách. Naopak, bylo by zvláštní, kdyby to tak nebylo.

2. Neřízený propad ekonomiky

V článku se dále zmiňuje, že jsou ekonomické predikce ohledně HDP velmi pesimistické, a že tohle by mohlo zabránit indexům v dalším růstu. Ano, mohlo, ale pokud by to nikdo nečekal. Vypůjčím si větu legendárního Gordona Gekka…

Come on pal, tell me something I don’t know, it’s my birthday. Surprise me!

Michael Douglas alias Gordon Gekko, film Wall Street (1987).

Už jsem to tady několikrát zmiňoval, akciové trhy neřeší, co už se ví, dívají se do budoucnosti (jsou tzv. forward looking). Vše, co je známé, je už v cenách aktiv dávno započítané. Predikce HDP se liší banka od banky, analytik od analytika, ale trh pravděpodobně počítá s pesimistickými scénáři za druhý kvartál, což hezky demonstroval index VIX už v březnu.

3. Dluhová krize firemního sektoru

V článku autor uvádí: “Ve vzduchu přitom visí riziko hromadného snižování firemních ratingů a krachů. Takový vývoj by znamenal zamrznutí úvěrového trhu, výrazné omezení investic do inovací, a tedy delší období nepřesvědčivého výkonu ekonomiky.” Ano, s tím se nedá než souhlasit, až na drobnou výjimku… USA a podpora FEDu.

FED v rámci svých podpůrných opatření začal v březnu skupovat všechny dluhopisy – vládní, korporátní s investičním ratingem, korporátní s neinvestičním hodnocením (junk). Prostě všechno kromě akcií. Díky tomu se mohla většina společností, obchodovaných na burze, financovat primárně na trzích a zatím k masivním bankrotům nedošlo. Myslím, že postoj FEDu bude asi takovýto…

Whatever it takes…

4. Miliony lidí bez práce

V dubnu zaniklo v USA mimo zemědělství 20,5 milionu pracovních míst. Když se podíváte na graf vývoje počtu žádostí o podporu v nezaměstnanosti v USA za posledních několik týdnů, tak budete mít pocit, že tam muselo dojít k chybě. Jenže s velmi špatnými čísly už trhy počítají a je to obsaženo v ceně. Schválně se podívejte na index S&P 500 na dny, kdy byly zveřejněné unemployment claims (každý čtvrtek). Trhy na tak šílená čísla reagovaly růstem, pesimistické predikce už v sobě měly započítané! K nezaměstnanosti v USA mám ještě dvě zásadní věci:

- Trh práce v USA je extrémně flexibilní a přizpůsobivý (ne jako v ČR). Není problém někoho na pár týdnů vyhodit a nabrat zpátky, jakmile se situace uklidní.

- Díky poměrně velikým podporám v nezaměstnanosti (CARES Act), nad rámec social security, může být pro nízko-příjmovou skupinu lidí výhodnější nechat se vyhodit, pobírat po určitou dobu všechny dávky, a následně se zase nechat zaměstnat. Takže ty čísla ohledně nezaměstnanosti mohou být do značné míry zkreslená (jenom můj názor, více jsem o tom psal zde).

5. Změna chování spotřebitelů

Tohle slýchávám všude kolem sebe. Zde si dovolím přímo citovat autora článku.

Pokles poptávky budou zřejmě registrovat výrobci zbytného spotřebního zboží, ale i řada poskytovatelů služeb. A nemusí jít jen o krátkou kapitolu, návrat k “normálu” může trvat i několik let.

Těžko říct, jak dlouho bude trvat oživení do úplného normálu nebo jak moc se změní návyky spotřebitelů. Ovšem z posledních zpráv, co jsem viděl, to zatím na nějakou výraznou změnu ve spotřebitelském chování nevypadá…